국세와 지방세

- 국세는 중앙정부의 살림을 위해 국민으로부터 징수하는 세금으로 국세청(세무서)과 관세청(세관)에서 부과·징수하며, 국방·치안·교육 등과 같은 국민전체의 이익을 위해 사용된다.

- 지방세는 지방자치단체의 살림을 위해 지역주민으로부터 징수하는 세금으로 특별시와 광역시 및 도와 시·군의 행정기관에서 부과·징수하며, 상·하수도, 도로 및 소방 등과 같은 지역주민의 이익과 지역발전을 위해 사용된다.

국세 및 지방세의 쳬계도

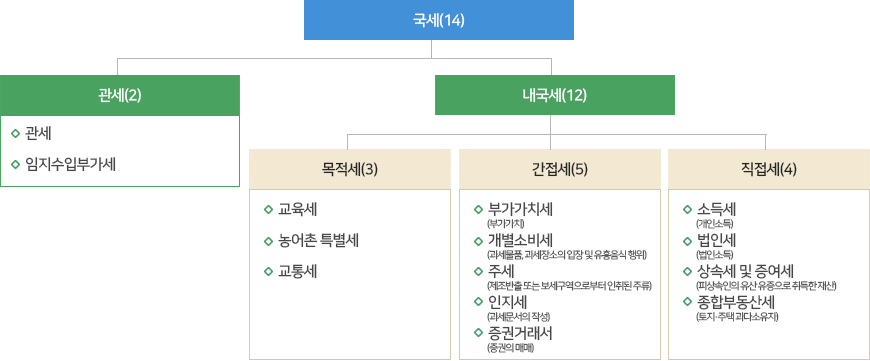

국세 체계도

- 국세(14)

- 내국세(12)

- 직접세(4)

- 소득세(개인소득)

- 법인세(법인소득)

- 상속세 및 증여세 (피상속인의 유산, 유증으로 취득한 재산)

- 종합부동산세 (토지·주택 과다소유자)

- 간접세(5)

- 부가가치세 (부가가치)

- 개별소비세 (과세물품, 과세장소에의 입장 및 유흥음식행위)

- 주세 (제조반출 또는 보세구역 으로 부터 인취된 주류)

- 인지세 (과세문서의 작성)

- 증권거래세 (증권의 매매)

- 목적세(3)

- 관세(2)

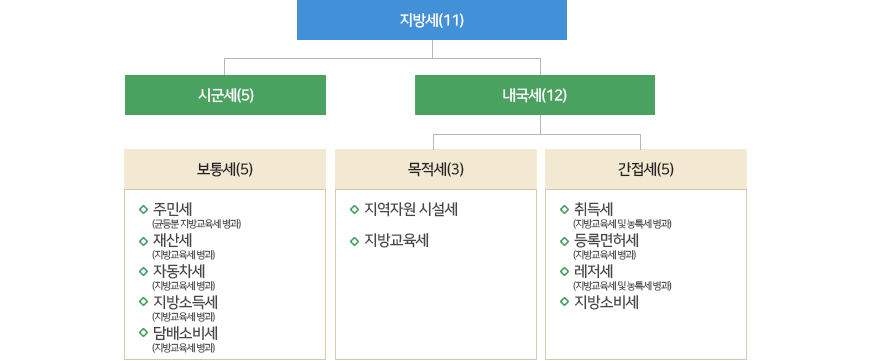

지방세 체계도

- 지방세(11)

- 도세(6)

- 보통세(4)

- 취득세 (지방교육세 및 농특세 병과)

- 등록면허세 (지방교육세 병과)

- 레저세 (지방교육세 및 농특세 병과)

- 지방소비세

- 목적세(2)

- 보통세(5)

- 주민세 (균등분 지방교육세 병과)

- 재산세 (지방교육세 병과)

- 자동차세 (지방교육세 병과)

- 지방소득세

- 담배소비세 (지방교육세 병과)

- 시군세(5)

특별시·광역시, 자치구의 지방세

- 특별·광역시세

- 취득세, 등록면허세(등록), 레저세, 지역자원시설세, 지방교육세, 주민세, 자동차세, 담배소비세, 지방소비세, 지방소득세

- 자치구세(4)

- 등록면허세(면허), 재산세, 지방소득세(종업원분), 주민세(재산분)

- 페이지 담당자

-

- 최종 수정일자

-

-

2018-04-04

맨위로